신생아 특례대출 22년생 가능 여부 가이드 금리한도 알아보기

목차

2024년 신생아특례대출이 시행되었습니다. 신생아 특례대출은 2년 내 출산한 무주택 가구를 대상으로, 최대 5억원까지 최저 연 1.6% 금리로 빌려주는 정책 대출입니다.

신생아특례대출은 출산가구의 주거비 부담을 덜어주기 위한 목적으로 시행되었습니다. 최근 부동산 가격이 급등하면서, 출산가구의 내 집 마련은 더욱 어려워지고 있습니다. 이러한 상황에서 신생아특례대출은 출산가구가 안정적인 주거 환경을 마련할 수 있도록 지원하는 역할을 할 것으로 기대됩니다.

신생아 특례대출 22년생 가능? 신생아 특례대출 조건?

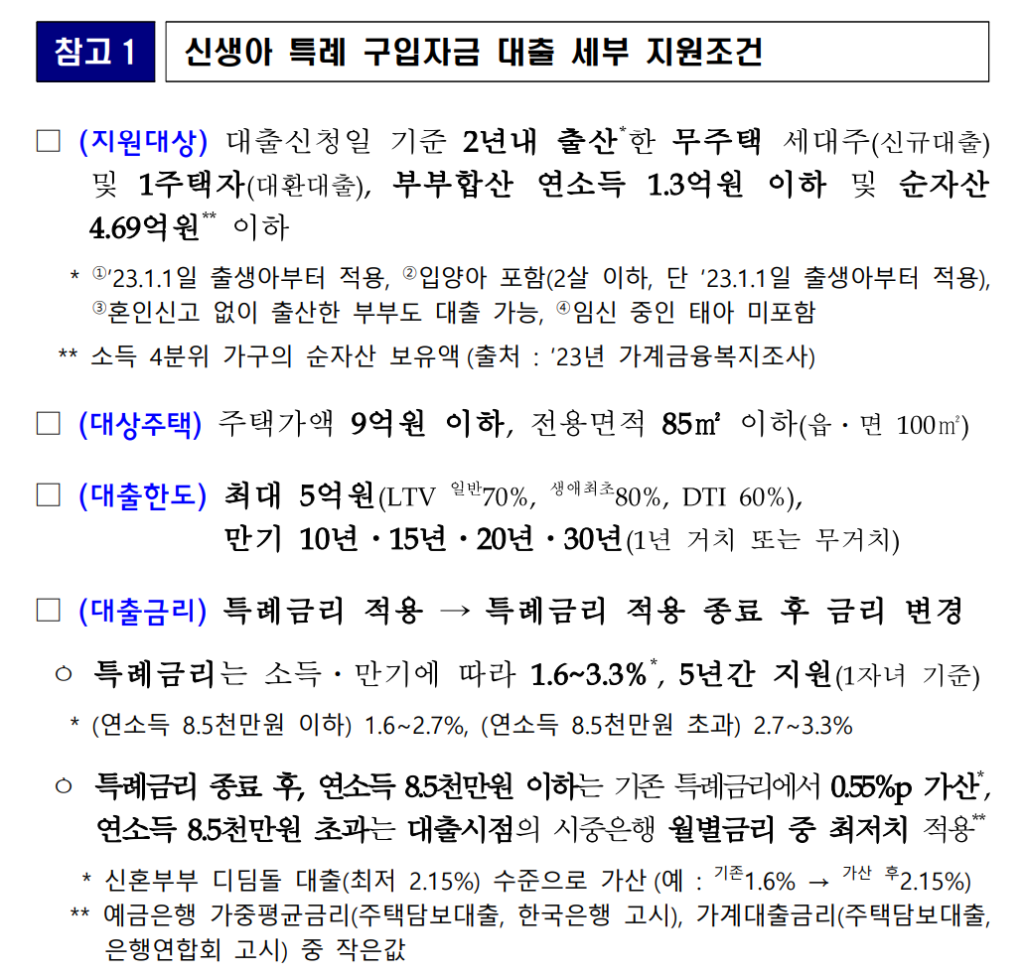

결론 부터 말씀 드리면 신생아 특례대출 22년생은 대출이 가능하지 않습니다. 23년 1월 출생아 부터 적용됩니다. 위내용도 내용이 다소 복잡해 보여 아래와 같이 정리 했습니다.

신생아 특례대출 가이드 간단 정리(신생아 특례대출 22년생 가능?)

- 대출 대상: 2023년 1월 1일 이후 출산한 무주택 세대 주

- 대상 주택:주택가액 9억원 이하 전용면적 85m

- 대출 한도: 최대 5억원 (LTV 생에 최초 80%,일반 70%, DTI 60%)

- 대출 금리: 연 1.6%~3.3%

- 대출 기간: 최대30년

- 대출 신청 방법: 한국주택금융공사 온라인 홈페이지 또는 모바일 앱

2024년 신생아 대출 세부적인 특이사항

무조건 5억까지 나오는가?

즉 9억짜리 아파트라면 9억x80% =7억2천만원 까지 나와야 하지만 최대 금액이 5억이니 5억까지 나온다고 보면 됩니다.

하지만! 여기서 DTI 60% 조건이 같이 따라오게 되기에

DTI는 총부채상환비율(Debt to Income ratio)의 약자로, 연간 소득 대비 대출 원리금 상환액의 비율을 의미합니다. 즉, 연소득에서 부채의 원리금(원금+이자) 상환액이 차지하는 비율이 60%이상 넘어가면 한도는 더 낮게 나올 수 있습니다.

신생아 특례대출 금리 계속 1.6~3.3% 수준으로 받을 수 있는건가?

그렇지 않습니다.

2024년 신생아특례대출은 기본적으로 5년 동안 최저 연 1.6%의 금리로 대출이 가능합니다. 5년 이후에는 금리가 변동될 수 있는데, 이는 시중금리와 연동되어 결정됩니다.

따라서 30년동안 특례 금리로 이용하는게 아니라 5년 후 시중금리에 맞춰서 정해 진다고 생각 하시면 됩니다.

다만 신혼 부부는 신혼부부 디딤돌 대출 수준으로 가산된다고합니다.

(특례금리 종료 후, 연소득 8.5천만원 이하는 기존 특례금리에서 0.55%p 가산*

연소득 8.5천만원 초과는 대출시점의 시중은행 월별금리 중 최저치적용*

* 신혼부부 디딤돌 대출(최저 2.15%) 수준으로 가산 (예 : 기존1.6% → 가산 후2.15%))

신생아 특례 대출은 구입 자금만 가능한가?

2024년 신생아 특례 전세자금 대출로 기존 신생아 특례 구입자금과 비슷하게 2년 내 출산한 무주택 가구를 대상으로 최대 3억원까지 최저 연 1.1% 금리로 빌려주는 대출입니다.

자세한 내용은 <신생아 특례 전세자금 대출>에서 확인 가능합니다.

신생아 대출 도입 배경

신생아 특례 대출은 분명 다른 대출과 비교 했을 때 큰 혜택은 분명합니다.

이러한 특례 대출을 실행하는 배경에 대해서는 최근 부동산 가격의 급등으로 출산가구의 내 집 마련이 더욱 어려워지고 있기 때문이라고 생각합니다.

2023년 기준 서울 아파트 평균 매매가는 11억 원이 되면서 출산가구의 주거비 부담을 크게 증가 되었습니다.

이러한 상황에서 신생아특례대출은 출산가구가 안정적인 주거 환경을 마련할 수 있도록 지원하는 역할을 할 것으로 기대 하면서 도입되었습니다.

또한 정부의 저출산 대책의 일환으로 도입된 것으로 생각합니다. 정부는 저출산 문제 해결을 위해 다양한 정책을 추진하고 있으며, 신생아특례대출은 이러한 정책의 일환으로 출산가구의 경제적 부담을 줄여 출산을 장려하기 위한 목적으로 도입되었습니다.

분명 정책으로만 신생아특례대출의 도입으로 출산가구의 주거비 부담이 어느 정도 완화될 것으로 예상됩니다. 이로 인해서 출산가구의 경제적 부담을 줄여 출산을 장려하는 데에도 기여할 것으로 기대합니다.